Новости рынка недвижимости Испании

МАЙ 2009

Рынок недвижимости Испании понизился на 26% в марте

% изменения количества сделок в марте-09 по сравнению с мартом-08 по ряду регионов

Испанский рынок недвижимости в марте сократился на 26% по сравнению с тем же месяцем прошлого года, согласно новым данным Национального Института Статистики (INE). В марте было 31’096 сделок с недвижимостью, а годом ранее – 41’982.

Если взглянуть чуть дальше, то спад еще сильнее. По сравнению с мартом 2007 года, предкризисным временем, когда рынок недвижимости в Испании понемногу остывал, то снижение составляет 55%.

Как показывает таблица, продажи сильнее всего упали в таких районах как Уэльва, Коста де ла Лус (Huelva, -47%, Costa de la Luz), следом идет Астуриас, на севере Испании (Asturias -42%) и Таррагона, Коста Дорада (Tarragona, -40%, Costa Dorada). На другой стороне шкалы, продажи лучше всего держатся в Малаге, Коста дель Соль (Malaga -2%, Costa del Sol) и Кастейоне, Коста Асаар (Castellon -4%, Costa Azahar).

И снова продажи вторичного жилья упали сильнее, на 35%, чем новостройки от девелоперов – на 13%. Эта ситуация когда-то поменяется, возможно в этом году, когда уменьшение контрактов продаж, подписываемых девелоперами, найдет свое отражение в официальных данных.

Кредитный кризис все еще большая проблема для недвижимости Испании

Кредитный кризис и недостаток ипотечного финансирования до сих пор остается единственной крупнейшей проблемой для Испанского рынка недвижимости, по мнению Марифе Эстесо (Marife Esteso), которая является Президентом ассоциации агентств недвижимости API в провинции Аликанте, побережье Коста Бланка (Alicante, Costa Blanca). Другая большая проблема – завышенные цены предложения, которые делают среднюю недвижимость все еще недоступной, несмотря на недавние понижения цен.

«Ситуация совсем не поменялась, и хуже того, банки и сберегательные банки до сих пор не расширяют кредитование, что при таких обстоятельствах делает невозможным оживление рынка», – говорит Марифе Эстесо. Она призывает правительство повлиять на банки, чтобы те начали использовать на кредитование выделенные им государством вспомогательные средства.

Эстесо добавляет, что ее ассоциация не видит конца спаду рынка, который продолжается уже 2 года. «Мы стали отмечать это в начале 2007 г. и пока не можем стать оптимистами из-за недостатка ликвидности. На данный момент имеется множество случаев, когда покупатели не могут платить по ипотеке и вынуждены отдавать свою недвижимость банку, который в этом случае также теряет свой доход.»

Если все беды идут от кредитного кризиса, то на рынке недвижимости не будет улучшения пока не возобновится его финансирование. При этом отмена ипотечных льгот – недавно предложенная Луисом Родригесом Сапатеро, Испанским премьер-министром, мера по стимулированию рынка – будет иметь слабый эффект, если он вообще будет, на состояние рынка недвижимости.

Голоса, которые критикуют эту инициативу Сапатеро как неэффективную и даже как вредную увеличиваются. «Отмена ипотечных льгот начиная с 2011 года – это ошибка,» – цитирует Испанская пресса слова нотариуса из Бенидорма (Benidorm). – «Она не сможет стимулировать продажи скопившегося объема недвижимости и станет плохой новостью для среднего класса. Все, что она сделает, – парализует рынок еще сильнее прежнего.»

Крупные Испанские девелоперы отчитались о потерях

Среди крупных девелоперов Испании, котируемых на Мадридской фондовой бирже и предоставивших свои результаты за первый квартал, большинство зафиксировали многомиллионные убытки.

Самые большие убытки у Metrovacesa, € 90 млн, в то время как год назад за тот же период была прибыль € 102 млн. Однако основную часть этих убытков Metrovacesa, € 60 млн, составляет ее инвестиция во французскую компанию недвижимости Gecina. Кредиторы банка Metrovacesa вступили в управление компанией после того как семья Санауха (Sanahuja) не смогла расплачиваться с долгами.

Испанский девелопер Realia потерял € 9.4 млн, а год назад имел прибыль € 26.7 млн.

Убытки Martinsa-Fadesa составили € 27 млн, что на 68% лучше предыдущего квартала. Компания находится под конкурсным управлением с июля 2008 г.

Reyal Urbis, с другой стороны, снова на коне, имея прибыль в размере € 22.5 млн, в основном благодаря налоговому кредиту.

И что? Показатели деятельности девелоперов – это один способ нащупывания пульса рынка Испанской недвижимости. Они, наряду с тем фактом, что начало нового строительства почти нулевое, показывают, что признаков какого-либо оживления рынка не так уж и много.

Ипотечная мина при падении цен на 20% и более

Немногие люди знают, что при покупке недвижимости в Испании с помощью ипотеки, когда недвижимость затем теряет в цене более 20%, то кредитор может запросить дополнительного обеспечения выданного кредита, даже если платежи делаются вовремя. С учетом быстрого понижения цен недвижимости в Испании этот вопрос неожиданно становится актуальным для инвесторов в Испанскую недвижимость.

Еще одно из условий ипотечного контракта, набранное мелким текстом? Нет. На этот раз это норма Испанского законодательства, которая содержится в законе об ипотечном кредитовании от 1981 г, вновь подтвержденная королевским декретом в этом мае. В законе говорится, что кредиторы могут требовать «дополнительных гарантий» в случае, если стоимость обеспечения – недвижимости в данном случае – снижается на 20% и более.

Стоимость недвижимости ранее еще никогда так не падала, как теперь, поэтому закон, который в прошлом казался безобидным, когда о снижении цены не было и речи, сейчас заставляет заемщиков нервничать. «Большинство собственности, купленной 2 или 3 года назад, в настоящий момент, вероятно, стоит на 20% меньше, чем на момент покупки,» – цитирует Испанская пресса слова эксперта.

К счастью, ипотечные кредиторы на самом деле не склонны требовать применения этого закона. «Если люди платят вовремя, то я сомневаюсь, что кредиторы заинтересованы делать что-нибудь подобное,» – отмечает эксперт. Более того, сам закон в высшей степени не четкий, и кредиторам было бы нелегко его применять. «Помимо его непопулярности, существует много путей его оспаривания в суде,» – объясняет эксперт. – «К примеру, покупатели могут настаивать на том, что это банк виноват в завышении цены недвижимости на момент выдачи ипотеки.»

Возможно, это всего лишь теоретический риск, но лучше об этом знать.

Снижение объема ипотечного кредитования

Небольшое месячное увеличение количества выданных в марте ипотек дало оптимистам повод объявить пройденным дно Испанского рынка недвижимости. Количество новых ипотечных кредитов, выданных в марте, меньше аналогичного показателя прошлого года на 25.5%, но темп падения замедлился – с ноября прошлого года он был от 30% до 46%.

Более того, при помесячном сравнении, данные Испанского Национального института Статистики (INE) показывают, что в марте было выдано 52’439 ипотечных кредита на жилье – рост на 1.2% по сравнению с февралем, который, в свою очередь, был лучше января.

Этого хватило ведущим национальным газетам, таким как El Pais, предположить, что рынок недвижимости в Испании, возможно, достиг дна в прошедшие месяцы.

Но на этом также хорошие новости и заканчиваются.

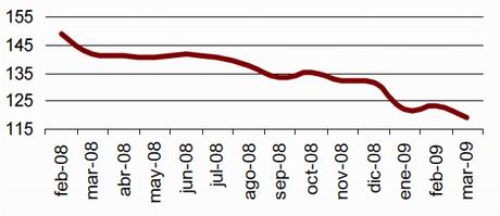

При сравнении годовых показателей, количество выдаваемых ипотек уменьшается 21 месяц подряд, и за первый квартал этого года их на 36% меньше, чем за первый квартал прошлого года. Средняя сумма выданных в марте ипотек равна € 119’067, что ниже прошлого марта на 16% и на 3.7% меньше, чем в этом феврале.

Средняя стоимость ипотечных кредитов в тыс. евро

Это значит, что ипотечных кредитов не только выдается меньше по количеству, чем год назад, но и по сумме. И общий объем ипотечных денег для покупки недвижимости сокращается, оказывая понижающее давление на цены недвижимости. А именно, общий объем ипотечных кредитов в марте составил € 6.24 млрд, или на 37.4% меньше марта прошлого года.

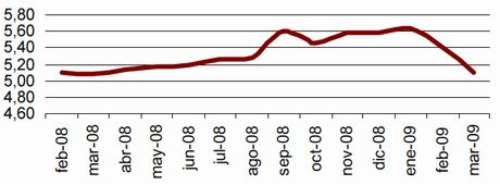

Процентные ставки по ипотеке в годовом сравнении все еще растут, несмотря на значительное снижение базовой ставки – 58% по отношению к марту прошлого года. Средняя ставка мартовской ипотеки была 5.1%, увеличение на 0.4% от 2008 года, но по сравнению с февралем этого года она понизилась на 5.6%.

Средние ставки ипотечных кредитов

Переизбыток новых домов на рынке превысил 1 миллион

В настоящий момент на рынке около 1’050’000 свободных свежепостроенных домов, согласно новому докладу Института Деловой Практики (IPE), Испанской бизнес-школы, которая специализируется на секторе недвижимости. Большая доля этого переизбытка сосредоточена всего в 2 регионах – Андалусии (Andalucia) и Валенсии – где рынок разогревался спросом зарубежных покупателей курортной недвижимости в Испании. Почти 40% всей зависшей на рынке новой недвижимости расположено в этих двух регионах. Только в одной Валенсии, по данным IPE, нераспроданными стоят 155’185 объектов.

В докладе прогнозируется, что «если рынок не оживет, и предложение жилья будет расти, то к 2012 году оно превысит 1.2 млн пустых непроданных домов».

Не все регионы страдают от переизбытка в такой же степени. Например, в Эстремадуре (Extremadura), внутреннем регионе Испании, все более популярном среди зарубежных покупателей «настоящей» Испании, на рынке всего 8’000 новых домов.

Состояние индустрии недвижимости Испании

Мнение о состоянии сектора недвижимости в Испании было выражено на двух недавних конференциях недвижимости, одна из которых прошла в Мадриде, другая – в Валенсии (Valencia). Кризис опустошит сектор, говорят девелоперы.

Половина из всех Испанских компаний недвижимости уйдет из бизнеса до 2011 года, считает Феликс Абанадес (Felix Abanades), глава котирующегося на бирже девелопера Afirma. «В краткосрочной перспективе, в 2009 и 2010 гг, по крайней мере 50 процентов компаний сектора прекратят существование, а у тех, кто останется, деятельность встанет», – заявил Абанадес, выступая в Мадриде на конференции по недвижимости SIMA (Salon Inmobiliario de Madrid).

Вскоре после этого, Абанадес объявил, что Afirma вынуждена будет реструктурировать свой долг в € 1.44 млрд, условия по которому она согласовала лишь в прошлом июне, из-за ухудшения обстоятельств. К этому присоединился и их дружественный девелопер Reyal Urbis, который объявил так же о необходимости реструктуризации своего долга на € 4.9 млрд, не справляясь с бизнес-планом, утвержденным его кредиторами.

Аналогичные мрачные ожидания сокращения сектора эхом прозвучали на конференции по недвижимости, организованной в конце мая в городе Валенсия Политехническим Университетом Валенсии. «Очень немногие девелоперы переживут этот кризис недвижимости», – заявил Бенхамин Муньос (Benjamin Munoz), глава региональной федерации девелоперов, добавив, что большинство девелоперов неразумно управлялось во времена бума.

По мнению Муньоса, одной из крупных проблем, вставших перед сектором, является переизбыток предложения новых домов, который только в одном регионе Валенсия насчитывает 80’000-90’000, среди которых более трети – курортное жилье. Восстановления не будет до тех пор, пока этот излишек не закончится, считает Муньос, который призвал банки расширить предоставление ипотечных кредитов, а сектор недвижимости – найти свой путь выхода из кризиса и не ожидать помощи от правительства.

Учитывая текущий уровень спроса, Муньос отметил, что рынок может работать «четыре или пять лет, не строя ни одного нового дома», рисуя, таким образом, бледную перспективу тем девелоперам, чей бизнес заключается в строительстве. Реконструкция и мелкие проекты – это все, что им остается. «Реструктуризация бизнеса еще только предстоит, потому что эта рецессия беспрецедентных масштабов. Компании будут закрываться, и большинство – в течение 2010 года», – считает Муньос.

За первый квартал количество разрешений на строительство уменьшилось на 64%

Новые данные от Испанского Министерства Развития показывают, каким радикальным оказывается спад строительной индустрии в Испании. Согласно министерству, за первые три месяца этого года было выдано всего 31’348 разрешений на строительство, что меньше того же периода прошлого года на 64.1%. Бизнес жилищного строительства замирает, увлекая за собой и Испанскую экономику.

Разрешения на строительство блоков квартир сократились сильнее всего, на 67%, а на отдельно стоящее жилье – на 54%. Доля квартир в новых строительных проектах составляет 75%, во времена бума она доходила до 80%.

Если взять больший период для сравнения, то спад количества разрешений еще драматичнее, иллюстрируя насколько большой и болезненной коррекции подвергается экономика. За прошлый год было выдано 265’000 разрешений, что уже на 59% меньше, чем в 2007 году (651’000), что, в свою очередь, на 25% ниже исторического рекорда 2006 года – примерно 865’500. И от уровня 2006 г, когда в квартал выдавалось в среднем 215’000 разрешений, нынешние цифры представляет падение на 86%.

Коста Асаар (Costa Azahar) имеет наивысший «уровень переизбытка новой недвижимости» в Испании

Коста Асаар, или «Берег Цитрусовых Цветов», в Валенсийской провинции Кастейон (Castellon), выиграла сомнительный приз обладания крупнейшим объемом нераспроданной новой недвижимости на душу населения, по новым данным Министерства Жилищного Строительства, опубликованным в Испанской ежедневной газете El Pais.

В основном благодаря массивному новому комплексу Марина Дор (Marina D’Or), который в статье El Pais описывается как «monstruo urbanistico», или урбанистический монстр, в провинции Кастейон на конец 2008 г. на 1’000 жителей провинции приходится 30 новых непроданных домов, при среднем уровне по всей Испании 13.3 на 1’000 жителей. И эти уровни за прошедшие 6 месяцев этого года повысятся еще более.

На начало 2008 г. уровень переизбытка на Коста Асаар составлял 23 на 1’000, к концу того года скакнув до 30/1’000, что составлял 30% рост за год – год, когда обрушился рынок Испанской недвижимости.

В целом, регионы с наибольшим переизбытком расположены на побережьях или в спальных районах возле Мадрида. Среди побережий Альмерия, Санта Крус де Тенерифе и Аликанте (Almeria, Santa Cruz de Tenerife, Alicante) имеют уровни переизбытка выше 20/1’000.

За Кастейоном следующий наивысший уровень излишка недвижимости находится в Толедо, регион Кастийя Ла Манча (Toledo, Castilla La Mancha) из-за массовой новой застройки в Сесенья (Sesena), возводимой известным мистером El Pocero как новый спальный город неподалеку от Мадрида. Сейчас многие дома в Сесенья забраны банками, а мистер El Pocero уехал строить дома в Экваториальную Гвинею, одну из наиболее отсталых и коррумпированных стран в Африке.

Регионы Испании с наиболее здоровыми рынками недвижимости в терминах уровня переизбытка (менее 5/1’000) – это Касерес, в регионе Эстремадура, и Кантабрия, что на северном побережье Испании (Caceres, Cantabria). Отсутствие серьезного переизбытка жилья означает, что эти регионы восстановятся первыми.

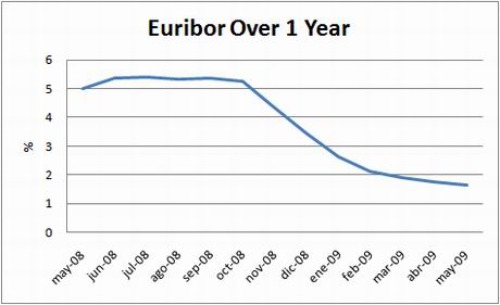

Еврибор (Euribor) понизился до нового минимума 1.664%

Еврибор за год

Еврибор (12 месяцев), процентная ставка, обычно используемая для подсчета выплат по ипотекам в Испании, понизился с апрельских 1.771% до 1.644% в мае, что составляет изменение на -7.2% за месяц и -64% за год.

За 8 месяцев непрерывного снижения ставки выплаты по средней ежегодно пересчитываемой ипотеке в Испании уменьшатся на € 2’280 в год.

По данным Национального института статистики средняя Испанская ипотека равна € 119’000, по ставке Еврибор +0.75% и на срок 26 лет. Ежемесячные платежи, пересчитанные на майский Еврибор, понизятся на € 223 до € 512 в месяц, что является большим облегчением для многих заемщиков в Испании.

Июнь начался с дальнейшего падения Еврибора.

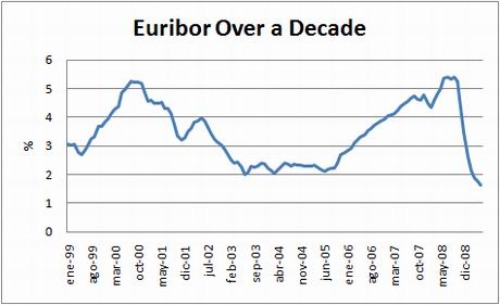

Еврибор за декаду

03.06.09